扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、 特许权使用费所得时,如何预扣预缴个人所得税?

问:扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,如何预扣预缴个人所得税?

答:扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时,应当按次或者按月预扣预缴个人所得税。

具体计算步骤如下:

1.计算收入额:

劳务报酬所得、稿酬所得、特许权使用费所得收入额=每次收入-减除费用。以每次收入额作为预扣预缴应纳税所得额。

(1 )每次收入不超过四千元时:

劳务报酬所得、特许权使用费所得收入额=每次收入-800稿酬所得收入额= (每次收入-800)* ( 1-30% )

(2)每次收入四千元以上时:

劳务报酬所得、特许权使用费所得收入额=每次收入*(1-20%)稿酬所得收入额= [每次收入*(1-20%)]* ( 1-30% )

2.计算应预扣预缴税额:

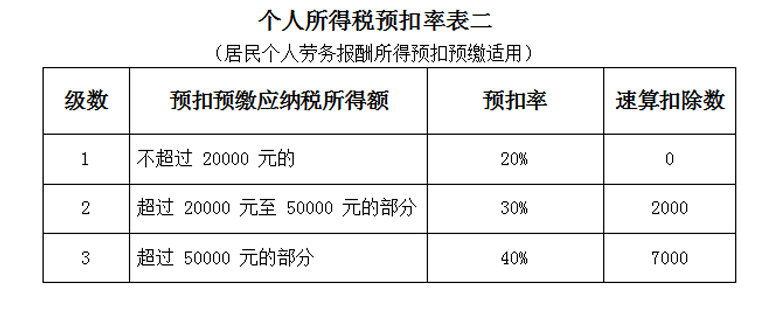

劳务报酬所得应预扣预缴税额=预扣预缴应纳税所得额x预扣率速算扣除数

稿酬所得、、特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额x 20%

居民个人取得劳务报酬所得、稿酬所得、特许权使用费所得,按前款方法预扣预缴税款后,应当在年度终了后与工资、薪金所得合并计入年度综合所得,进行汇算清缴,税款多退少补。

数据来源:

国家税务总局